Jakie zmiany czekają rynek inwestycji w nieruchomości w 2019 r.?

Czy w 2019 r. inwestowanie w nieruchomości będzie opłacalne? Aby odpowiedzieć na to pytanie należy wziąć pod uwagę nie tylko wchodzące właśnie w życie nowelizacje ustaw, ale także sytuację na rynku budowlanym, realizację programów rządowych związanych z sektorem mieszkaniowym oraz politykę kredytową. Eksperci prognozują, że w 2019 r. utrzyma się wzrost cen mieszkań i gruntów, jednak z mniejszą dynamiką.

Własność zamiast użytkowania wieczystego

Od 1 stycznia 2019 r. rozpoczyna się procedura likwidowania z polskiego porządku prawnego użytkowania wieczystego, czyli jednego z kluczowych tytułów do nieruchomości. Tak stanowi art. 1 ustawy o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności tych gruntów. Regulacje tego aktu normatywnego dotyczą gruntów zabudowanych domami jednorodzinnymi oraz budynkami wielorodzinnymi, w których co najmniej połowę liczby kwater stanowią lokale mieszkalne.

Własność takich gruntów nabywają użytkownicy z mocy prawa, ale są zobowiązani do płacenia tzw. opłaty przekształceniowej przez 20 lat w wysokości opłaty rocznej z tytułu użytkowania wieczystego, która obowiązywałaby w dniu przekształcenia. Jeżeli jednak ktoś spłaci tę sumę jednorazowo w pierwszym roku po przekształceniu, może liczyć na bonifikatę w wysokości 60% w przypadku gruntów państwowych (z każdym kolejnym rokiem jej wartość spada o 10%).

Informacje te są ważne z punktu widzenia inwestycji w nieruchomości, ponieważ ułatwiają nabycie własności zabudowanych gruntów należących do samorządów lub państwa. Oznacza to, że ok. 2,5 mln dotychczasowych użytkowników wieczystych stanie się ich pełnoprawnymi właścicielami, co ułatwi obrót tymi nieruchomościami. Dla inwestorów to korzysta wiadomość.

Zmiany podatkowe

Od 1 stycznia 2019 r. obowiązują nowe przepisy dotyczące opodatkowania sprzedaży nieruchomości (mieszkaniowej lub gruntowej) przed upływem 5 lat od dnia ich nabycia. Zasadniczo strona sprzedająca musi zapłacić 19% podatku dochodowego od osób fizycznych (PIT), jednak można skorzystać z ulgi mieszkaniowej, jeśli uzyskane ze zbycia nieruchomości środki zostaną przeznaczone na realizację własnych celów mieszkaniowych. Obecnie przedłużono z dwóch do trzech lat okres, w jakim ma nastąpić przeznaczenie tych pieniędzy na nabycie własności innego domu lub mieszkania. Jest to szczególnie ważne w przypadku transakcji z deweloperami, gdy nabywca najpierw przelewa środki na rzecz inwestora, a dopiero po kilku latach jest podpisywany akt notarialny przenoszący własność.

Zmiany fiskalne dotyczą również rozwodników i wdowców. Mogą oni sprzedać dom lub działkę w ciągu 5 lat od daty jej nabycia do majątku wspólnego, a nie jak dotąd od dnia owdowienia lub rozwodu. Zmodyfikowano również zasady liczenia 5-letniego okresu, po upływie którego można sprzedać nieruchomość bez płacenia PIT. Obecnie jest on liczony od daty nabycia lub wybudowania nieruchomości przez spadkodawcę, a nie jak dotychczas od daty śmierci spadkodawcy. Umożliwi to szybszy obrót nieruchomościami, co należy uznać za pozytywną zmianę.

Inwestorów nie ucieszy na pewno wiadomość o podwyższeniu maksymalnych stawek lokalnych podatków od nieruchomości. Z powodu rosnącej inflacji właściciele oraz posiadacze gruntów, budowli, budynków i ich części muszą w 2019 r. płacić średnio o 1,6% więcej podatku od nieruchomości.

Rola polityki państwa

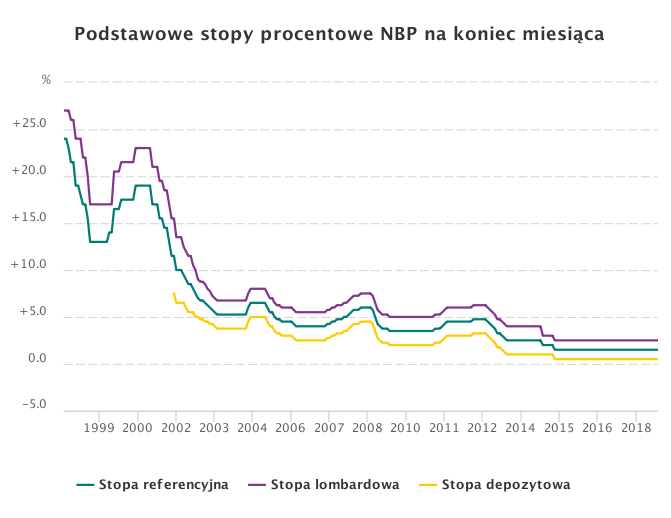

Skala interwencji państwa w sektor nieruchomości oddziałuje na rentowność inwestycji w tym obszarze, ponieważ wpływa podaż (poprzez programy rządowe służące np. oddawaniu do użytku nowych mieszkań). Ważnym aspektem działalności rządu, a ściśle mówiąc Rady Polityki Pieniężnej działającej przy NBP jest regulowanie poziomu stóp procentowych, będących ważnym składnikiem oprocentowania kredytów hipotecznych.

Źródło: NBP

Od marca 2015 r. utrzymują się ona na rekordowo niskim poziomie 1,5%, jednak zdaniem ekspertów istnieje prawdopodobieństwo ich podwyższenia. Wiąże się to z możliwością nabycia nowych mieszkań. Najbardziej prawdopodobny wydaje się jednak scenariusz zaostrzenia polityki kredytowej oraz mniejszej ilość nowych umów przy relatywnie wyższych wartościach zobowiązań. Dla przeciętnego Kowalskiego mającego kredyt hipoteczny na mieszkanie oznacza to niskie raty do spłacania.

Realizacja programów ułatwiających tani najem mieszkań jak Mieszkanie na Start czy Mieszkanie Plus wymaga czasu, toteż w 2019 r. prawdopodobnie do użytku zostanie oddane niewiele więcej mieszkań niż w 2018 r. Pozwoli to nieco ustabilizować sytuację na rynku nieruchomości, jednak nie wpłynie znacząco na zwiększenie podaży na rynku. Zakończenie projektu Mieszkanie dla Młodych wraz z końcem 2018 r. nie było spowodowane zaspokojeniem potrzeb mieszkaniowych, ale raczej zmianą w polityce mieszkaniowej (ułatwienia w pozyskaniu mieszkania na wynajem zamiast na własność).

Sytuacja gospodarcza

Utrzymujący się wzrost cen nieruchomości powoduje, że stopniowo zmniejsza się ilość ich nabycia. Duże spadki w odniesieniu do sprzedaży mieszkań można zaobserwować na podstawie danych z raportu REAS za III kwartał 2018 r. Świadczy to o łagodnym spowolnieniu gospodarki. Inwestorzy pragnący ulokować kapitał w mieszkaniach powinni w 2019 r. monitorować koszt materiałów i wynagrodzeń (przewidywany jest ich wzrost), a także dostępność do terenów budowlanych. W tym zakresie ważne są także zmiany prawne związane z dostępnością gruntów na cele budowlane oraz swobodnym zbywaniem ziemi rolnej.